Shrnutí

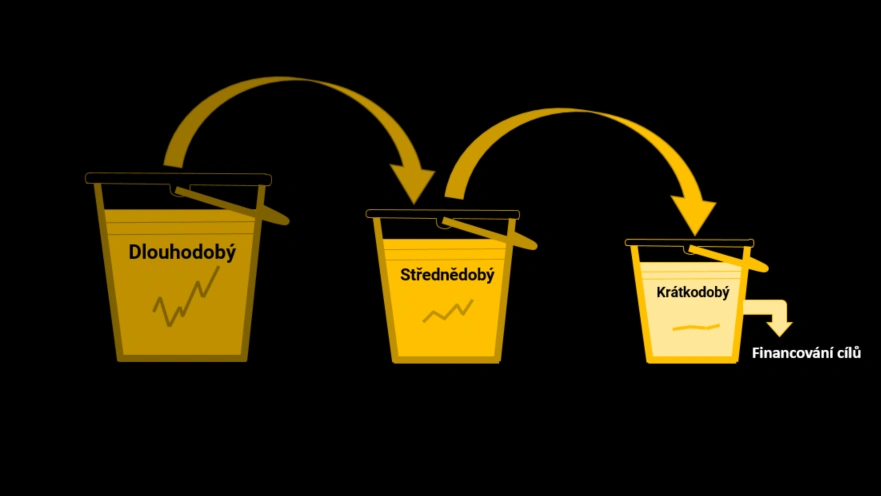

- Edward peníze klienta na investičním účtu rozděluje do 3 kyblíků – krátkodobého, střednědobého a dlouhodobého

- Každý kyblík je řízen jinou investiční strategií dle poměru možného výnosu a rizika.

- Peníze, které budete potřebovat v příštích 1-3 letech, leží v krátkodobém kyblíku s nejkonzervativnější strategií a téměř nulovou kolísavostí.

- Peníze na dlouhý horizont naopak leží v kyblíku s nejdynamičtější strategií, s cílem dosáhnout výrazného zhodnocení. Ve chvíli, kdy se přibližujete ke svým investičním cílům, Edward automaticky přesouvá peníze z dlouhodobého kyblíku do kyblíků s nižší rizikovostí. Vše probíhá pomocí automatizace!

- Kyblíková metoda se využívá například při čerpání doživotní renty – praktická ukázka Vás čeká na konci článku.

Tento měsíc si v našem pravidelném článku představíme jeden ze základních stavebních kamenů Edwarda: kyblíkové portfolio. Podíváme se na to, co kyblíky představují, jak fungují a jaké jsou jejich hlavní výhody. Příští měsíc detailněji prozkoumáme několik historických příkladů ze světa investování a uvidíme, jak by v nich kyblíkové portfolio obstálo.

Máte radši videa? Podívejte se, jak kyblíkové portfolio v důchodu s pomocí Lega intuitivně vysvětluje zakladatel Edwarda, Viktor Hostinský. Video je rozděleno do dvou částí.

Co jsou to kyblíky a jak fungují?

Kyblíkové portfolio (anglicky bucket portfolio) je portfolio složené většinou ze 3 nebo více pomyslných kyblíků, přičemž peníze v každém kyblíku jsou investovány dle jiné investiční strategie.

V Edwardovi využíváme peněženku a 3 kyblíky: krátkodobý, střednědobý a dlouhodobý. Peníze na investičním účtu klienta pak Edward rozděluje do kyblíků dle nastavených finančních cílů. V krátkodobém kyblíku jsou vždy peníze na cíle splatné v příštích 3 letech a nastavená finanční rezerva. Ve střednědobém kyblíku jsou peníze na cíle splatné za 4 až 10 let a v dlouhodobém kyblíku jsou všechny ostatní peníze, které klient nebude příštích 10 let potřebovat.

Každý kyblík je pak řízen podle jiné investiční strategie. V krátkodobém kyblíku je převaha konzervativních nástrojů s cílem nízkého kolísání a vysoké likvidity. V dlouhodobém kyblíku jsou naopak dynamické investiční nástroje s cílem dosáhnout výraznějšího zhodnocení, které je potřebné pro splnění dlouholetých cílů, jako například renta v důchodu.

Jaké jsou hlavní výhody kyblíkového portfolia v Edwardovi?

1) Peníze jsou vždy správně přiřazeny k cílům a správně zainvestovány.

Peníze na krátkodobé cíle najdete v krátkodobých nástrojích a peníze pro dlouhodobé cíle pracují efektivněji v dlouhodobých nástrojích. Pokud v průběhu života “změníte plány” (což je naprosto běžné), stačí si přenastavit cíle a plány uvedené v Edwardovi. Naše platforma okamžitě přizpůsobí potřebné částky ve všech kyblících novému plánu. Je to tedy velmi flexibilní řešení, které se Vám automaticky přizpůsobuje, ne naopak.

2) Je snazší čelit tržním výkyvům.

V investičních reportech vždy uvidíte 3 oddělená portfolia s různým investičním horizontem. Přitom Vás může hřát vědomí, že případné propady na akciovém trhu se týkají pouze peněz z Vašeho dlouhodobého portfolia, které teď minimálně 10 let nebudete potřebovat. Ve střednědobém portfoliu uvidíte možná malý pokles a v krátkodobém se zřejmě nic nestane. S takovým nástrojem je pak mnohem jednodušší v náročných situacích zachovat chladnou hlavu.

3) Edward dokáže na jednom účtu pracovat s libovolným počtem cílů.

Vy tedy pohodlně posíláte všechny uspořené peníze pouze na jeden účet, ze kterého Edward čerpá prostředky na všechny Vaše cíle, které jste si s finančním poradcem definovali, včetně například pravidelné renty v důchodu. To je velmi pohodlné pro Vás i Vašeho poradce, jehož hlavním úkolem je udržovat Váš investiční plán a cíle aktuální a pomáhat Vám s investiční disciplínou.

4) Edward přesouvá peníze z portfolia, jen pokud je portfolio v zisku.

To je zásadní rozdíl oproti například tzv. “fondům životního cyklu”. Ty mají pevně stanovený plán “zkonzervativňování” portfolia a přesouvají “natvrdo” každý rok například 10 % peněz z akcií do dluhopisů. A to i v případě, že jsou akcie zrovna v poklesu, čímž prakticky mohou zamknout ztrátu z prodeje těchto akcií.

Edward před každým přesunem peněz z portfolia kontroluje, zda nejste právě v poklesu. Pokud by se tak stalo, přesun se nezrealizuje a Edward bude čekat na další týden. Takto se to může opakovat i po několik měsíců nebo let, dokud se portfolio nedostane do zisku. Jakmile začne portfolio vykazovat zisk, Edward z něj přesune celou, v tu dobu potřebnou částku do odpovídajícího portfolia.

5) Kyblíky mají nastavitelné investiční strategie.

V dlouhodobém kyblíku si tak můžete nastavit buď čistě akciové růstové portfolio, nebo naopak portfolio konzervativnější, doplněné defenzivními nástroji jako jsou bezpečné státní dluhopisy a zlato. U každého portfolia v Edwardovi si také můžete vypnout či zapnout měnové zajištění a automatické rebalancování. Navíc vše můžete v průběhu života libovolně měnit.

Čerpání pravidelné doživotní renty

Jedno z nejdůležitějších a také nejčastějších využití kyblíkové metody je právě čerpání pravidelné doživotní renty. Pojďme se tedy podívat na jeden takový příklad.

Jitka si naspořila na důchod 2 miliony korun a chtěla by z těchto peněz čerpat 100 000 korun ročně jako rentu.

Peníze na následující 3 roky – tedy 300 000 korun – investuje do velmi konzervativního portfolia, kde převažuje úročená hotovost a krátkodobé státní dluhopisy. To bude náš pomyslný kyblík jedna. Peníze prakticky nebudou kolísat, ale zároveň neponesou téměř žádný výnos.

Peníze na dalších 7 let – tedy 700 000 korun – Jitka investuje do stabilního vyváženého portfolia, kde budou převažovat defenzivní nástroje, jako jsou státní či korporátní dluhopisy, zlato, případně nemovitosti a další. To bude náš pomyslný kyblík dva.

Tady už budou Jitčiny peníze lehce kolísat, zároveň ale budou pracovat a generovat výnos. Všechny ostatní peníze, které zbydou – v našem případě 1 milion korun – investuje do dynamického růstového portfolia, kde naopak převažují agresivní nástroje, jako jsou akcie.

To bude náš pomyslný kyblík tři, a v něm budou peníze pracovat velmi tvrdě. Pozor, tyhle peníze budou výrazně kolísat a některé propady mohou trvat několik měsíců i let, než se hodnota vrátí zpět. To ale Jitku neovlivní, protože má peníze na příštích 10 let ve dvou stabilních kyblících.

Zatím všechno vypadá dobře, ale jak by takový systém obstál v těžké finanční krizi, která svět zasáhla v roce 2008? Přesuňme se do roku 2006. Na začátku roku 2006 Jitka postavila kyblíkové portfolio popsané výše a nyní chce začít vybírat svou roční rentu.

Jak se chovaly jednotlivé kyblíky? V tomto roce rostly akcie o 14 %, výnos dluhopisů se pohyboval kolem nuly a v našem krátkodobém kyblíku přibyly úroky zhruba 3 %. Jitka si vybere svou roční rentu z kyblíku číslo 3 a přitom realizuje zisk.

V roce 2007 rostly akcie o 3 %, dluhopisy o 8 % a hotovost si opět připsala úroky 3 %. Protože ve druhém kyblíku má nyní Jitka více peněz, než potřebuje na příštích 7 let, vybere si letošní rentu z druhého kyblíku a realizuje zisk.

Pak přišel rok 2008 a akcie se propadly téměř o 40 %. Státní dluhopisy USA ale vyrostly o 25 % a hotovost si připsala zanedbatelné úroky 1 %. Jitka si tedy svou rentu vybere z druhého kyblíku, kde i po výběru zůstalo více peněz, než je potřeba. Proto přebytečné dluhopisy prodá se ziskem a nakoupí v tu chvíli levné akcie.

V roce 2009 padaly dál akcie a i ceny dluhopisů. V tomto roce Jitka vybere svou roční rentu z kyblíku 1, kde se připsaly úroky zhruba 4 %. Jak možná víte, v roce 2009 se akcie odrazily ode dna a začaly růst. Na svou původní úroveň se ale dostaly až v roce 2014. Další 4 roky bude tedy muset Jitka čerpat peníze z prvních dvou kyblíků.

V roce 2014 akcie překonaly propady z finanční krize a dostaly se opět na svá historická maxima. Teď může Jitka sáhnout pro peníze i do třetího kyblíku a prodávat akcie opět se ziskem. Z kyblíku 3 by tak vybrala peníze na rentu a zároveň doplnila první dva kyblíky. Dalších šest let pak akcie rostly.

Přestože Jitku zasáhla největší finanční krize za posledních 50 let, vybírala roční rentu ze svého portfolia bez ztráty kytičky. A to díky jednoduchému mechanismu kyblíků, který Vám možná trochu připomíná obálky nebo hrníčky, které používaly na spoření už naše babičky.

Pokud se vám zdá kyblíkové portfolio složité, máme pro vás dobrou zprávu. Investiční platforma Edward řídí mechanismus kyblíků zcela automatizovaně, pomocí chytrých technologií. Vy tak můžete využít chytrý mechanismus kyblíkového portfolia a přitom se nemusíte o nic starat.

Stačí kontaktovat Vašeho finančního poradce. Ten Vám pomůže definovat Vaše finanční cíle a nastavit Váš individuální investiční plán, díky kterému budou kyblíky pracovat i pro Vás.

Upozornění: Tento článek nepředstavuje investiční doporučení a historická výnosnost není nikdy zárukou budoucích výnosů. Investice na kapitálových trzích jsou vždy rizikové a společnost Edward negarantuje dosažení výnosů z těchto investic. Před investováním se proto vždy poraďte se svým finančním poradcem.