Proč to píšeme?

Občas dostáváme dotazy a někdy i stížnosti na výnos v Edwardovi.

“Proč ukazujete výnos, který je špatně?”

“Vždyť ten výnos podle selského rozumu nedává smysl!”

“Ten výnos je úplně matoucí!”

Za nás je ale peněžně vážený výnos (MWR z anglického money weighted return), který v Edwardovi počítáme, skvělý ukazatel. Zobrazuje totiž, jak pro klienta pracovaly všechny jeho investované peníze i s ohledem na to, kdy a jakou částku do portfolia vložil.

Pro lepší pochopení výpočtu peněžně váženého výnosu jsme si pro Vás připravili názorný příklad. Pro excelové nerdy uvádíme i postup výpočtu v excelu a pro příznivce matematiky máme na konci i krásný vzoreček.

Nejprve ale malé upozornění! Pokusili jsme se výpočet i vysvětlení co nejvíce zjednodušit. Povedlo se to jen částečně. Bez základů matematiky se zkrátka neobejdeme.

Jako varování použijeme hrozbu Sarky Farky, strašlivého loupežníka z pohádky Hrátky s čertem: “Kdo se na mě jedním vočkem podívá, hroznej strach ho v tu ránu pojme a všechny vlasy se mu hrůzou zježejí!”

Dále už pokračujte na vlastní nebezpečí, varovali jsme Vás.

Jednoduchý versus peněžně vážený výnos

Začneme jednoduchým příkladem. Představte si banku, která úročí vklady 10 % p.a. (ročně), ale úroky Vám připisuje měsíčně. Pokud bych poslal do této banky jednorázově 60 000 Kč, za rok bych měl 66 282 Kč (díky měsíčnímu připisování úroků činí celkový výnos za 12 měsíců 10,47 %).

Zkomplikujeme to ale tím, že peníze nepošlu najednou, ale rozdělím je do 12 vkladů po 5 tisících Kč.

Za 12 měsíců tedy také pošlu 60 000 Kč, ale na účtu budu mít na konci roku pouze částku 63 351 Kč (detailní výpočet najdete v tabulce níže). To znamená, že jsem vydělal celkem pouze 3 351 Kč. Pokud tento výnos porovnáme s vklady, vyjde nám zhodnocení pouhých 5,59 % (3 351 : 60 000 x 100). Kde je tedy těch 10 %, které slibuje banka?

Banka nikoho neokradla. Jelikož se částky na účet připisují postupně, každý vklad se úročí jinak dlouhou dobu. Pro názornost – první vklad se úročí 12 měsíců (celkem tedy 10,47 %), druhý 11 měsíců (už jen 9,56 %), a tak dále až po poslední vklad, který se úročí pouze jeden měsíc (0,83 %). Proto je celkové zhodnocení menší. Každý můj vklad pracoval jinak dlouhou dobu.

Zhodnocení 5,59 % se odborně nazývá „jednoduchý výnos“. Je to jednoduché vyjádření toho, o kolik % mám na účtu víc, než jsem na něj celkem poslal. Jednoduchý výnos ale neříká nic o tom, jakým procentem se zhodnocovaly mé vklady.

A právě proto v Edwardovi počítáme a uvádíme peněžně vážený výnos. Ten by ve stejném případě pro jednorázovou i pravidelnou investici vyšel stejně. V obou případech by to bylo 10,47 % p.a.

Peněžně vážený výnos mi tedy říká, jak v průměru pracovaly všechny mé peníze a mohu ho srovnávat s výnosy jiných finančních nebo investičních produktů. Prakticky mi říká, jaký by musel být úrok v bance, abych tam měl dnes stejný zůstatek jako na svém investičním účtu, kdybych posílal peníze ve stejné výši a v čase, jako jsem je posílal na svůj investiční účet.

A právě peněžně vážený výnos v Edwardovi ukazujeme. Je mnohem lepším ukazatelem výnosu pro klienta v případě, kdy posílá pravidelné investice nebo má několik nepravidelných vkladů či výběrů.

Detailní tabulka k příkladu

V tabulce počítáme, že každý měsíc se úročí 0,83 % (10 % : 12), což je malé zjednodušení. Pokud bychom počítali úrok pro každý měsíc podle počtu dní, byl by zde na konci velmi malý rozdíl (o necelých 14 korun víc). Díky složenému úročení je efektivní zhodnocení větší než samotný úrok banky 10 %.

| Datum | Vklad klienta | Úroky se připisují (měsíců) | Procentní zhodnocení | Vklad se zhodnocením |

| 01.01.2023 | 5 000 Kč | 12 | 10,47 % | 5 523,57 Kč |

| 01.02.2023 | 5 000 Kč | 11 | 9,56 % | 5 477,92 Kč |

| 01.03.2023 | 5 000 Kč | 10 | 8,65 % | 5 432,64 Kč |

| 01.04.2023 | 5 000 Kč | 9 | 7,75 % | 5 387,75 Kč |

| 01.05.2023 | 5 000 Kč | 8 | 6,86 % | 5 343,22 Kč |

| 01.06.2023 | 5 000 Kč | 7 | 5,98 % | 5 299,06 Kč |

| 01.07.2023 | 5 000 Kč | 6 | 5,11 % | 5 255,27 Kč |

| 01.08.2023 | 5 000 Kč | 5 | 4,24 % | 5 211,83 Kč |

| 01.09.2023 | 5 000 Kč | 4 | 3,38 % | 5 168,76 Kč |

| 01.10.2023 | 5 000 Kč | 3 | 2,52 % | 5 126,04 Kč |

| 01.11.2023 | 5 000 Kč | 2 | 1,67 % | 5 083,68 Kč |

| 01.12.2023 | 5 000 Kč | 1 | 0,83 % | 5 041,67 Kč |

| celkem 01.01.2024 | 60 000 Kč | 63 351,41 Kč |

Kde peněžně vážený výnos v Edwardovi najdu?

Peněžně vážený výnos zobrazujeme v Edwardovi na většině míst, a to jako průměrný roční výnos.

- Na seznamu všech účtů zobrazujeme u každého sloupce “Celkový výnos”. Najdete zde jak absolutní výnos v Kč, tak výnos v %, tj. peněžně vážený výnos. Procentní výnos ale zobrazujeme pouze u účtů, které jsou starší než 1 rok – do té doby zůstává skrytý.

2. V detailu každého účtu na stránce “Základní přehled”.

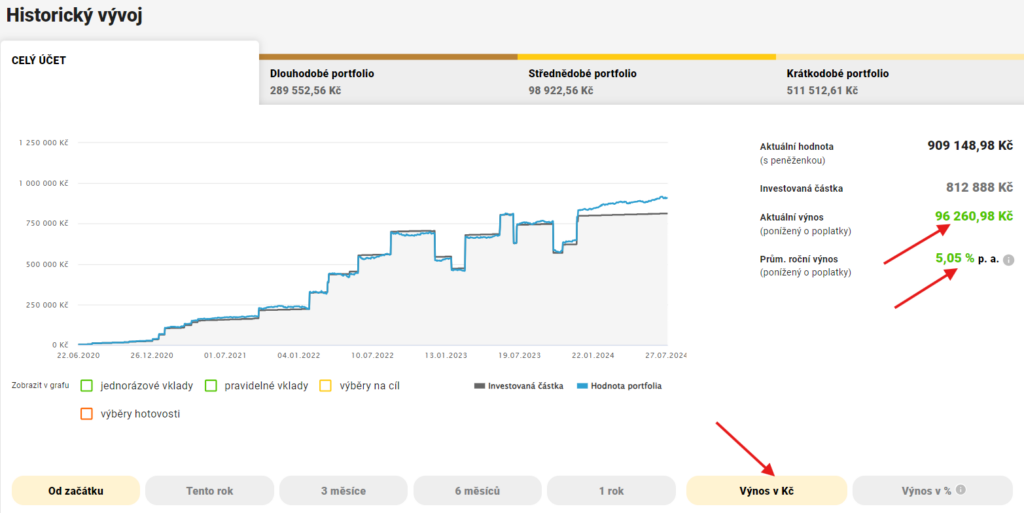

3. U celého účtu (a každého kyblíku) na stránce “Historický vývoj” (pokud máte přepnuto na “Výnos v Kč”).

Časově vážený výnos

Pro úplnost ještě zmíníme, co je tzv. časově vážený výnos (TWR z anglického time weighted return) a kde ho v Edwardovi najdete. Časově vážený výnos oproti peněžně váženému výnosu nebere v potaz to, kdy a kolik klient v průběhu času investoval. Vyjadřuje tedy pouze to, jak se vyvíjel výnos portfolia, do kterého klient investoval.

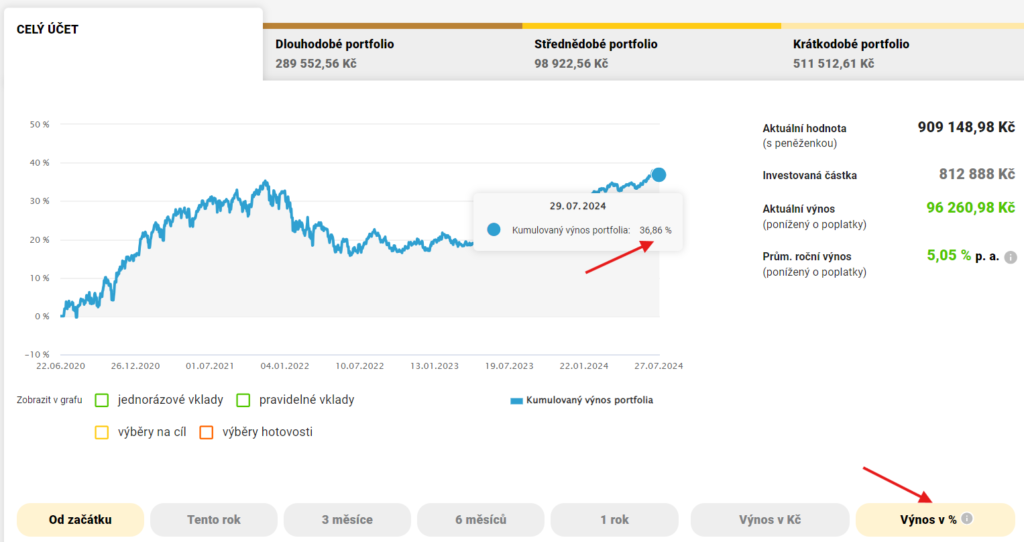

Časově vážený výnos najdeme v Edwardovi pouze v grafu historického vývoje, když přepneme zobrazení grafu na “Výnos v %”. V grafu zobrazujeme kumulativní (tedy ne roční) hodnotu časově váženého výnosu. K výpočtu tohoto výnosu se používá jiná metoda: oddělíme vklady i výběry klienta a měříme pouze výnos portfolia. V některých případech může mít dokonce i opačné znaménko než peněžně vážený výnos klienta. Např. v situaci, kdy klient využije příležitost a vloží další peníze v propadu – peněžně vážený výnos tak může být po určité době již v zisku, ale časově vážený stále ve ztrátě.

Shrnutí

Jednoduchý výnos:

- Ukazuje celkový procentní rozdíl mezi aktuální hodnotou a celkovými čistými vklady. Tedy o kolik procent mám víc, než jsem investoval.

Peněžně vážený výnos:

- Ukazuje, jak se dařilo mně jako investorovi. Tedy jaký je průměrný výnos mých investic, přičemž zohledňuje, kdy a za kolik jsem investice nakupoval (načasování vkladů).

Časově vážený výnos:

- Ukazuje, jak se dařilo portfoliu, do kterého jsem investoval. Přitom nezohledňuje, kdy a kolik peněz jsem do investic posílal.

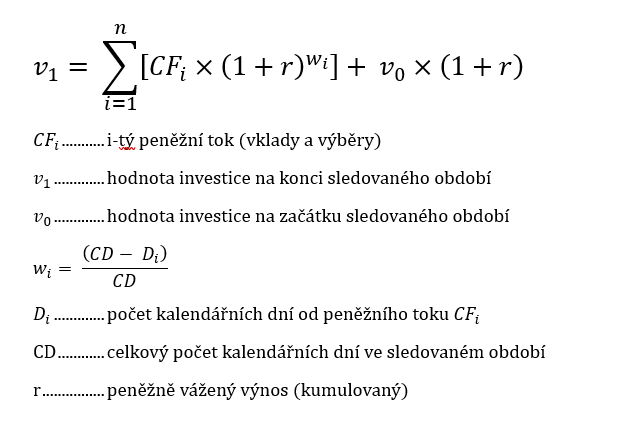

Detaily výpočtu peněžně váženého výnosu (MWR)

Pozor, i loupežník Sarka Farka navýšil svoji hrozbu: “Kdo na mě vobouma vočima pohlídne, husí kůže mu naskočí po celým těle a do smrti smrťoucí veselej nebude!”

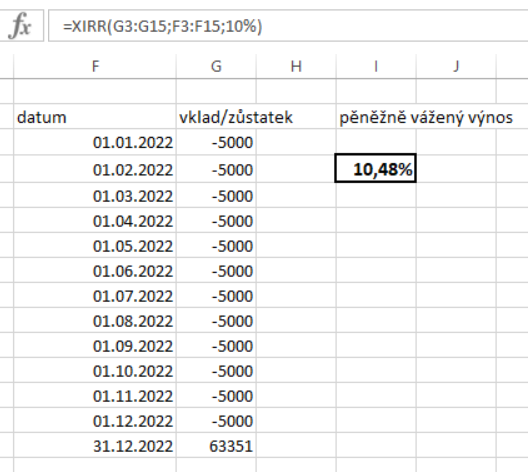

Většina z nás peněžně vážený výnos na papíře ani na kalkulačce vypočítat nezvládne. Doporučujeme proto funkci XIRR v Excelu – ta počítá přesně peněžně vážený výnos a rovnou v roční sazbě. Je pouze potřeba sestavit tabulku, kde do jednotlivých řádků uvedete vždy datum a výši vkladu (s mínusem) a výběru (jako kladné číslo). Na konec pak přidáte řádek s datumem a částkou posledního známého zůstatku (jako kladné číslo). Pak využijete právě funkci XIRR, kam jednoduše jednotlivé sloupce zkopírujete a excel Vám sám peněžně vážený výnos v procentech spočítá.

Tuto funkci lze využít kdykoliv, kdy chcete klientovi spočítat výnos u různých společností za libovolně dlouhou dobu. Stačí vědět, kdy klient jakou částku vkládal, kdy co vybíral a jaký je aktuální zůstatek.

Kdo by přeci jen chtěl počítat na papíře a použít odpovídající vzorec pro výpočet peněžně váženého výnosu, najde ho níže. K tomu poslední varování od Sarky Farky: “A na koho já ke všemu ještě zlej kukuč udělám, ten v tu ránu docela ztumpachovatí!” Dál jen pro odvážné. 😃

Upozornění: Tento článek nepředstavuje investiční doporučení a historická výnosnost není nikdy zárukou budoucích výnosů. Investice na kapitálových trzích jsou vždy rizikové a společnost Edward negarantuje dosažení výnosů z těchto investic. Před investováním se proto vždy poraďte se svým finančním poradcem.